Фреймворк (Profitability Framework) и деревья прибыльности (Profit Trees)

Деревья прибыльности — это особый вид древовидных структур, создаваемых с целью исследования прибыли организации.

Большинство организаций в мире существует для получения прибыли. И правильное использование деревьев прибыльности — это самый эффективный и простой способ понять, за счет чего компания получает прибыль и почему она не получает её больше.

Вы можете использовать деревья прибыльности для решения практически любой бизнес-задачи. Иногда они могут быть основным инструментом, иногда второстепенным. Но они всегда полезны, потому что при анализе любой ситуации, связанной с доходами или расходами, вам нужно знать, как тот или иной фактор влияет на прибыль.

Подобно тому, как современный поварской нож является универсальным инструментом для различных задач, связанных с приготовлением еды, будь то измельчение, нарезка и шинковка овощей, нарезка мяса или разделка больших кусков, дерево прибыльности может стать для вас основным инструментом, с помощью которого вы будете анализировать прибыль и влиять на неё.

Структура прибыли

Возможно, вы сталкивались в своей работе с классической визуализацией структуры прибыли

В основе экономической деятельности любой компании (или развития продукта) лежит простая формула Прибыль = Доходы — Затраты. Каждая из переменных в свою очередь может быть разложена на составные части:

- Доходы = Цена за единицу * Количество проданных единиц

- Затраты = Постоянные затраты + Стоимость за единицу * Количество произведенных единиц

При этом древовидный многоуровневый формат позволяет увидеть факторы, которые влияют на прибыль, на разных уровнях абстракции.

Важно отметить, что в отличие от дерева прибыльности, отчет прибылях и убытках рассматривает организацию или продукт с точки зрения бухгалтерского учета/налогообложения. Деревья прибыльности при этом ориентированы в первую очередь на управление компанией. И из-за этого они показывают затраты по-другому: фиксированные и переменные. Они также дает более подробную информацию о том, как создаются доходы: цена * количество.

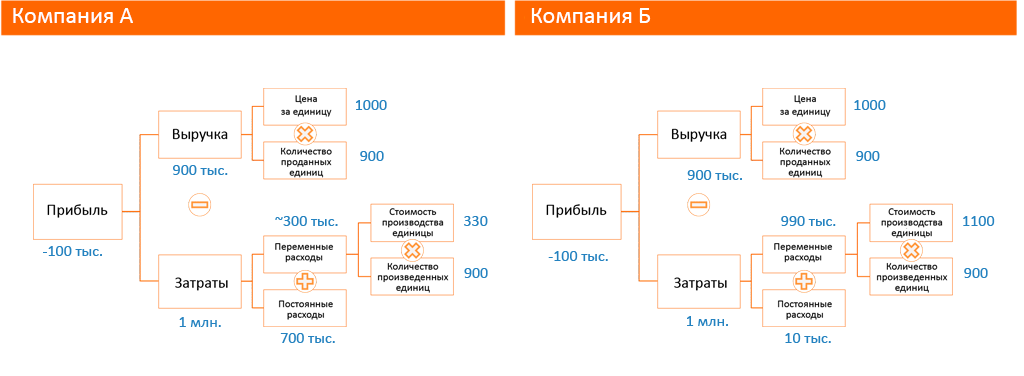

Представленные на схеме компании (или продукты) имеют одинаковую прибыль (в данном случае обе работают в убыток). У них одинаковые доходы и одинаковые затраты.

И при этом отчет о прибылях и убытках для обеих компаний может выглядеть одинаково. Однако с точки зрения структуры расходов среднесрочные стратегии развития этих компаний могут отличаться.

Что бы вы порекомендовали каждой компании?

Я бы посоветовал компании А сосредоточиться на росте и продаже большего количества единиц.

Если бы они могли увеличить количество продаваемых единиц на 16%, они стали бы безубыточными, а если бы они выросли больше, они могли бы в конечном итоге стать очень прибыльными. Это потому, что большая часть их затрат фиксирована, и у них довольно хорошая маржа на единицу проданной продукции.

Однако я бы никогда не рекомендовал компании Б увеличивать продажи.

В настоящее время они теряют 100 руб. с каждой продажи, которую они совершают, потому что их переменные затраты на продукт выше, чем цена, которую они взимают. Если бы увеличат продажи, то потеряют деньги ещё быстрее.

Вместо этого компании Б приходится срочно повышать цены или сокращать переменные расходы. И если они не могут сделать ничего из этого, они должны просто закрыться.

В данной ситуации важно отметить, что мы можем принять довольно конкретное решение о том, что нужно исправить в каждой из этих компаний, не смотря на то, что у нас отсуствует контекст.

Мы не знаем, в какой отрасли они работают. Мы не знаем их размер. Мы не знаем, какова их стратегия.

Предположим на минуту, что мы знаем, что эти два предприятия относятся к одной отрасли и конкурируют друг с другом.

Какие ключевые выводы мы можем сделать на основе этого допущения?

Что ж, очевидно, что у этих двух фирм разные методы производства и распространения своего продукта или услуги.

Компания А интенсивно использует фиксированные затраты, но имеет высокую маржу. Компания Б имеет очень низкие фиксированные затраты, но отрицательную маржу.

Если эти компании производят и продают один и тот же продукт или услугу, компания А может иметь фабрики и оборудование и использовать очень мало рабочей силы и, возможно, тратить меньше сырья, в то время как компания Б работает с очень небольшим количеством инструментов и больше зависит от типа труда с переменными затратами (например, они могут передать производство на аутсорсинг).

Если бы это была текстильная промышленность, компания А могла бы быть хорошо оборудованной автоматизированной фабрикой, а компания Б могла бы быть армией швей с простыми машинами.

Я не хочу слишком углубляться в это, но осознание того, что эти две компании имеют разные структуры затрат и конкурируют друг с другом, определяет стратегические варианты, которые у них могут быть.

Например, если компания А решила, что снизит цены, чтобы увеличить долю рынка и разбавить постоянные издержки, компания Б ничего не сможет сделать, потому что она не может снижать цены вместе с ними.

Другой пример: если весь рынок рухнет и обе компании потеряют продажи, компания А обречена!

Им придется продать фабрики и уволить людей, и они все равно могут потерять больше денег, чем сегодня. Возможно, их нужно отключить.

Компания Б, однако, будет в порядке.

У этой компании очень мало постоянных затрат, и в зависимости от поведения рынка они могут потерять еще меньше денег, чем сегодня. Если компания А закроется, то компания Б станет единственной на рынке, она может даже поднять цены и стать весьма прибыльной.

Преимущество деревьев прибыльности состоит в том, что они дают больше информации для принятия стратегических решений, например, в отличие от стандартных отчетах о прибылях и убытках.

4 основные фактора прибыли

Сила структуры прибыльности заключается в том, что она распределяет прибыль бизнеса по четырем основным факторам прибыли.

Вот они:

- Объем продаж товаров или услуг (или объем производства – эти цифры должны быть одинаковыми на достаточно длительных временных отрезках)

- Цена за проданную единицу

- Себестоимость производства единицы товара или услуги

- Фиксированные расходы

Вам просто нужно знать эти 4 фактора, чтобы успешно построить базовое дерево прибыли для любого бизнеса.

И зная эти 4 фактора, вы сможете понять , какие основные проблемы возникают в этом бизнесе:

- Вы можете посчитать экономику бизнеса — сколько принесет вам прибыли продажа одной дополнительной единицы — путем вычитания стоимости/единицы из цены/единицы.

- Вы можете понять структуру затрат бизнеса, сравнив постоянные и переменные затраты. Понимание структуры затрат является ключом к пониманию ваших рисков и того, является ли рост доходов обязательным или нежелательным.

- Вы можете легко рассчитать свою «точку безубыточности» — сколько единиц вы должны продать, чтобы «оплатить» фиксированные затраты и начать получать прибыль.

- А с помощью небольшого сравнительного анализа и контекста деловой ситуации вы сможете быстро определить, какой из четырех рычагов увеличения прибыли является самым простым и надежным с точки зрения улучшения прибыли.

Применение стандартных деревьев прибыльности иногда дает отличные результаты и идеи, в других случаях не дает ничего интересного.

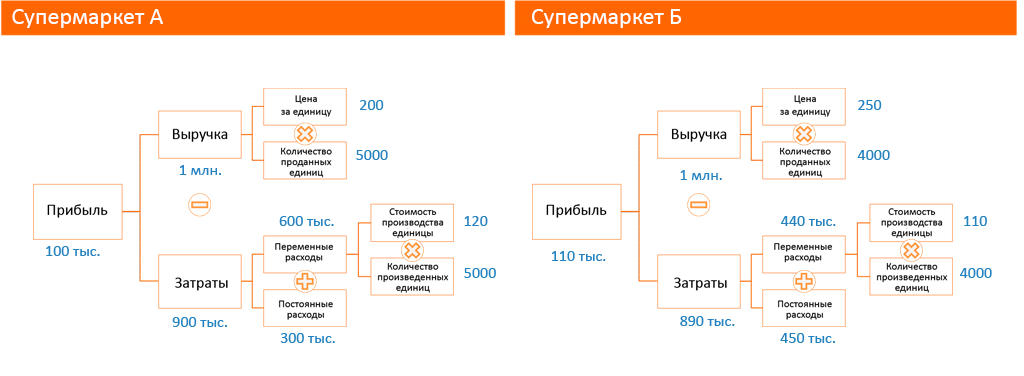

Например, ознакомьтесь с этими деревьями прибыльности от двух компаний-супермаркетов:

Мы можем выдвинуть некоторые гипотезы об этих двух компаниях, основываясь на этих двух деревьях прибыльности:

- Возможно, супермаркет Б нацелен на рынок с более высоким доходом, поскольку он продает более дорогие продукты, которые имеют более высокую маржу, но также должны иметь более высокие фиксированные затраты (более дорогая аренда и больше сотрудников для более требовательных клиентов).

- Также может случиться так, что оба они нацелены на один и тот же рынок, но супермаркет B — это более локальный супермаркет меньшего формата, который также более дорогой, поэтому люди покупают меньше товаров (только то, что необходимо в течение дня) и могут платить больше. Более высокие фиксированные затраты могут быть связаны с неэффективностью или другими факторами.

- Другая гипотеза: эти два супермаркета похожи по формату рынка и магазина, но расположены в разных городах или районах одного города, и потребительские привычки этих двух мест различны. Например, они покупают различные типы товаров в супермаркетах, а не в других розничных магазинах, таких как магазины шаговой доступности.

Перечисленные выше гипотезы гипотезы могут к привести к каким-то новым решениям, а могут не привести. Нам не хватает аналитики, которую мы смогли использовать в первом примере компании А и компании Б.

Простой способ улучшить любой анализ прибыльности

Означает ли это, что мы не можем использовать деревья прибыльности для поиска новых решений?

Нет. Основная проблема концепции прибыльности заключается в том, что это «универсальное решение для всех» для расшифровки основного вопроса «почему компания прибыльна или нет и как сделать ее более прибыльной».

И хотя с математической точки зрения 4 основных фактора прибыли работают в любом бизнесе из любой отрасли, интуитивно они не всегда имеют смысл.

Обе эти вещи важны.

Например, если вы работаете с компанией, занимающейся производством смартфонов, и обнаруживаете, что средняя цена за единицу товара выросла с 13000 до 14000 рублей, это не только математически правильно, но и интуитивно понятно.

Однако утверждение, что супермаркет А продает свой средний продукт в среднем по 200 рублей, а супермаркет Б продает его в среднем по 250 рублей, как в приведенном выше примере, совершенно не имеет интуитивного смысла.

Люди могут купить ТЫСЯЧИ видов товаров в супермаркете, от кофе до посуды и уличных транспортных средств.

Скачок с 2000 до 2500 долларов в качестве средней цены за единицу в супермаркете может означать многое:

- Магазин поднял цены на все товары, и люди покупают их.

- Магазин не менял цены, но люди стали покупать больше премиальных продуктов.

- Люди покупают одни и те же товары в больших упаковках (и по тем же ценам за единицу товара).

- Люди покупают разные категории товаров. Например, раньше они использовали супермаркет в основном для покупки основных продуктов питания, но теперь они получают основные продукты питания по онлайн-подписке и используют супермаркет только для покупки специализированных продуктов, которые им не привозят курьеры.

Эти четыре примера вещей, которые могут происходить, полностью отличаются друг от друга!

На самом деле, пункт № 3 очень мало значит для бизнеса супермаркета, а № 4 может на самом деле быть вредным, поскольку люди могут покупать МЕНЬШЕ вещей в супермаркетах в целом (например, Amazon Prime съедает супермаркеты как отрасль).

Это еще раз говорит о том, что применение универсальной «структуры прибыльности» к бизнесу супермаркетов несколько интересно, но не очень проницательно.

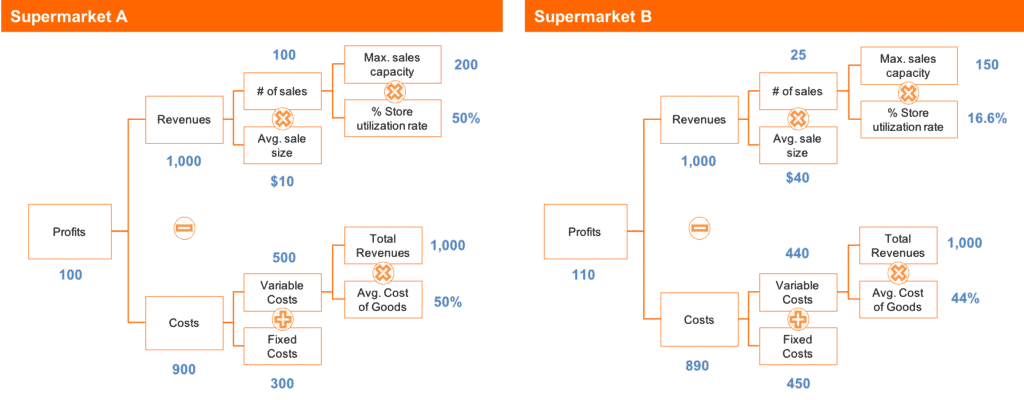

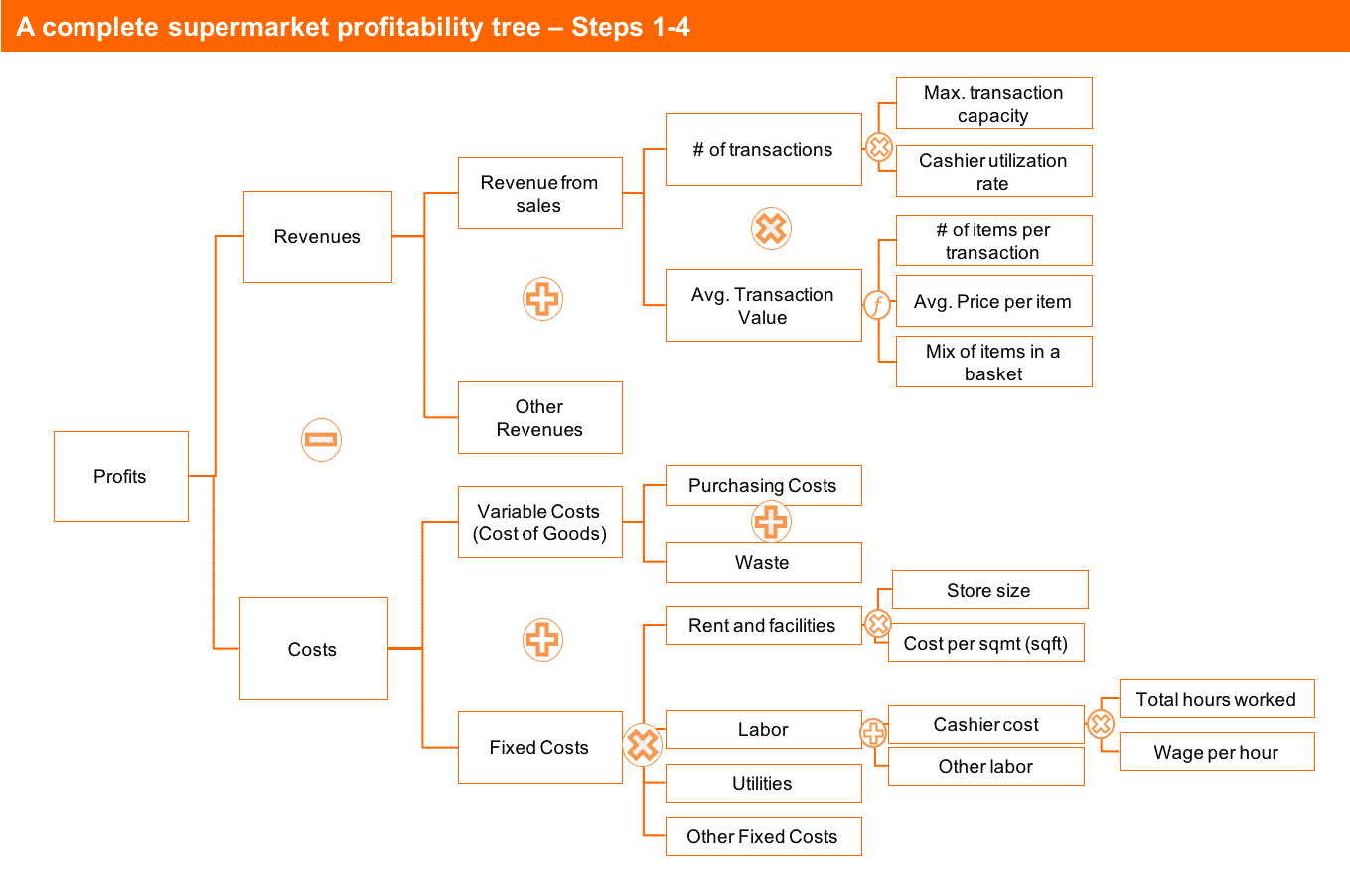

Но посмотрите, что произойдет, если мы посмотрим на супермаркеты A и B через более индивидуальное дерево прибыльности, разработанное специально для индустрии супермаркетов:

Здесь есть три новых фрагмента информации, которых не было в общей структуре рентабельности:

- Вместо того, чтобы видеть среднюю цену за проданный продукт (что не имеет большого значения для супермаркета), мы теперь можем видеть средний размер продажи (или средний размер чека, как говорят в отрасли) — это очень интуитивно понятное число. знать о. Супермаркет, который продает в среднем 10 долларов за транзакцию, сильно отличается от супермаркета, который продает 40 долларов за транзакцию.

- Теперь мы можем увидеть переменные издержки как функцию de avg. себестоимость проданных товаров в процентах. Это говорит нам о валовой прибыли этого супермаркета , число, которое очень полезно знать, когда весь ваш бизнес заключается в покупке продуктов и наценке на них до стоимости, которую клиенты готовы платить.

- Наконец, я разбил количество транзакций в зависимости от максимального объема продаж (то есть общего объема продаж, который они могли бы совершить, если бы кассиры были все время заполнены — «количество кассиров * макс. транзакций на кассу», если вы будет) и % коэффициента использования — это дает нам меру того, насколько заполнены покупателями эти супермаркеты (и это лучший показатель, чем количество покупателей, потому что разные форматы магазинов ожидают получить разное количество покупателей).

Эти деревья НЕ ЯВЛЯЮТСЯ МАКСИМАЛЬНЫМИ деревьями прибыльности для супермаркетов. Они на самом деле все еще довольно просты. Но они дают нам гораздо более четкую картину того, что происходит. Вот мой взгляд на это:

- Супермаркет A хорошо справляется с заполнением магазина покупателями (заполнение 50% означает, что он, вероятно, полон в часы пик) и, кажется, имеет здоровую маржу (по сравнению с супермаркетом B), однако они, вероятно, могут лучше справляться с работой, продавая больше за каждый. клиент, который их посещает. Если бы я руководил этой компанией, я бы, наверное, сосредоточился на увеличении размера сделки.

- Супермаркет B, с другой стороны, имеет большую прибыль и клиентов, которые делают приличную сумму каждый раз, когда посещают его, но их магазины пусты. Это большая проблема, тем более, что их фиксированные затраты очень высоки. Если мы думаем, что основными постоянными затратами, вероятно, будут (1) сам магазин и (2) рабочая сила, у нас в основном есть большой магазин, полный сотрудников и очень мало покупателей. Если бы я был на их месте, я бы приложил все усилия, чтобы привлечь новых клиентов в магазин, а если это невозможно, я бы прибегнул к сокращению постоянных затрат.

Использование настроенного дерева прибыльности делает ваш анализ более точным и интуитивно понятным. Это самый верный способ произвести впечатление на интервьюера и быстрее и настойчивее решить вопрос о прибыльности.

Это также один из лучших способов поговорить со своими клиентами и не заставить их думать, что вы «умны, но слишком теоретичны, чтобы помочь им».

Что подводит нас к ключевому вопросу этой статьи: как можно создавать подобные структуры?

На мой взгляд, главная причина, по которой лучшие консультанты так высоко оплачиваются и пользуются уважением, заключается в том, что они могут адаптировать академическую теорию бизнеса (которая работает только теоретически) к специфике каждого клиента и его ситуации.

Структурированность, ориентация на гипотезы и все остальное, что связано с консалтингом, — всего лишь средство для этого.

Консультанты по управлению, по сути, ликвидируют разрыв между теорией и практикой.

Они глубоко понимают ситуации своих клиентов и способны понять, какая часть «теории» соответствует их ситуации. Они также могут смешивать и сопоставлять различные теоретические основы для решения уникальных проблем, и часто они даже придумывают теорию самостоятельно.

Вы спросите, какое это имеет отношение к созданию настраиваемых деревьев прибыльности?

Все!

Как мы видели на приведенных выше примерах с супермаркетами, наличие индивидуальной структуры для решения вашей проблемы позволяет вам увидеть ее более интуитивно.

Это также поможет вам увидеть, что проблема может быть более точным способом.

И то, что мы сделали для его создания, заключалось в том, чтобы создать разрыв между теорией (архетипическая схема прибыльности) и практикой (как на самом деле работает супермаркет и какие показатели для них важны).

И на самом деле, мы могли бы сделать еще лучше. Вот как я бы построил еще лучшее дерево прибыльности для индустрии супермаркетов:

Это дерево прибыльности полностью адаптировано для индустрии супермаркетов.

Это было бы не так хорошо для любого другого типа бизнеса (хотя это могло бы хорошо работать для некоторых других типов розничных продавцов).

Тем не менее, оно все еще не идеально — ни одно дерево проблем не является совершенным (и совершенство никогда не должно быть вашей целью).

Например, я не включил сюда комиссию за обработку кредитной карты.

Если бы я включил его и все возможные затраты супермаркета, дерево тоже не было бы идеальным, так как оно было бы слишком обширным, а не 80/20.

При построении любых деревьев проблем, включая деревья прибыльности, вы всегда стремитесь к очень хорошему , а не идеальному результату.

Тем не менее, полезно знать, что делает это дерево прибыли очень хорошим, прежде чем мы перейдем к тому, как строить подобные деревья.

Вот три основные причины:

Причина № 1:

это разрушает первый слой прибыли супермаркета таким образом, который больше напоминает то, как супермаркеты зарабатывают деньги.

Я всегда говорю людям в 99% случаев разбивать прибыль на «доходы — расходы».

Почему?

Потому что это работает.

Тем не менее, я решил показать вам пример, когда разбиение его на другой шаблон все еще имеет смысл.

И я добавил «Прочие доходы», потому что, хотя супермаркеты зарабатывают большую часть своих денег от продажи потребительских товаров, они могут зарабатывать деньги, продавая полки наряду с другими источниками дохода.

Важно иметь сильное дерево проблем, чтобы задаться вопросом, является ли доход-затраты лучшей разбивкой, которую вы можете использовать для своего первого уровня.

Это будет правильный путь в 90%+ случаев , но поскольку первый уровень очень важен для создания сильного дерева проблем, мы должны быть здесь особенно осторожны.

Причина № 2:

Доходы и расходы описываются таким образом, который фактически отражает то, как работает бизнес.

Так или иначе, у вас будут Доходы и Затраты где-то в уравнении прибыли.

Просто так работает бизнес.

Но часто существуют способы, которые представляют, как конкретный тип бизнеса генерирует доходы и производит затраты лучше, чем то, на что нам указывает традиционная «Концепция прибыльности».

Подробнее о том, как создавать конкретные доходы и расходы для любого бизнеса, позже, но сейчас просто помните, что то, как вы разбиваете доходы и расходы, должно соответствовать тому, как работает конкретный бизнес.

Причина № 3:

Это глубоко затрагивает некоторые важные конкретные факторы, влияющие на доходы и расходы.

Большие деревья проблем и деревья прибыльности уходят глубоко. Период.

Есть определенные вещи, которые имеют уникальное значение для каждой отрасли, и вы делаете паршивую работу, если не учитываете их в своем анализе.

Для супермаркета это может быть «коэффициент использования кассы», «сочетание продаваемых продуктов» и «размер магазина».

Некоторые другие вещи имеют небольшое значение, и вы можете добавить их или нет.

Например, охлаждение может быть важной статьей расходов в супермаркете, но я решил не детализировать это в графе «коммунальные услуги», потому что это не такие большие затраты, как покупка и рабочая сила, и потому что в большинстве магазинов меньше способов значительно оптимизировать их.

Совет для профессионалов: Великолепные деревья прибыльности позволяют вывести наиболее важные отраслевые показатели.

Вы когда-нибудь замечали, что разные отрасли имеют разные показатели успеха?

- В розничной торговле у вас есть объем продаж на квадратный метр (или кв. фут в США).

- В авиакомпаниях у вас есть доход/место

- В профессиональных услугах (включая консалтинг) доход/консультант имеет решающее значение.

Отличные деревья прибыльности всегда позволяют увидеть эти показатели и рассчитать их.

Почему? По причинам № 2 и № 3 выше… Они описывают доходы и расходы так, как это имеет отношение к бизнесу, и они глубоко вникают в факторы, которые имеют значение (квадраты в магазине, количество мест в авиакомпании, количество консультантов в компании). консалтинговая фирма).

Стандартная схема прибыльности дает вам такое общее представление о бизнесе, что не позволяет вам сделать это.

Таким образом, один из способов узнать, достаточно ли специфично ваше дерево прибыльности, — посмотреть, сможете ли вы вывести из него большинство показателей производительности отрасли.

В любом случае, достаточно понять, что делает дерево прибыльности хорошим, давайте перейдем к тому, как его построить.

Вы можете сделать это в 4 шага:

Шаг № 1: выберите первый слой (подсказка: в 90% случаев это «RC»).

Итак, первый шаг вполне очевиден: выбрать первый слой.

Первый уровень имеет решающее значение, поскольку он формирует качество остальной части вашего дерева прибыльности.

К счастью для прибыли, первый слой, который в большинстве случаев имеет смысл, — это простое уравнение «Доход — Затраты».

Почему?

Ну, потому что у большинства (если не у всех) предприятий есть источники дохода и есть расходы, которые необходимо оплатить.

Так просто, как, что.

Однако могут быть и другие ситуации, когда потребуются другие типы первых слоев:

- Конгломерату, такому как GE или Samsung (который производит что угодно, от смартфонов до кораблей), необходимо разделить разные виды деятельности, прежде чем анализировать прибыль. имеет большой смысл.

- Такая компания, как Apple, может захотеть отделить свои различные потоки доходов друг от друга — Apple Watch имеет свои доходы и расходы, которые отделены от iPad.

- В аналогичном смысле компания, которая продает, скажем, программное обеспечение и консультационные услуги, должна разделять доходы и расходы каждого из них, поскольку это разные бизнес-модели.

- И, наконец, вы можете использовать другой тип уравнения, как это сделал я в примере с супермаркетом. Это может быть «Маржа вклада — фиксированные затраты», «Доходы * % маржи» или что-то совсем другое. Я не рекомендую вам делать это, если вы действительно не знаете, что делаете — вы получаете гораздо больше риска при очень небольшой пользе. Во всех подобных ситуациях вы можете просто использовать «Доходы — Расходы» и быть эффективными.

Теперь, когда вы сделали свой первый слой, вам нужно построить остальную часть дерева прибыльности.

С этого момента в этой статье я буду предполагать, что вы использовали формулу «Доход — Затраты», потому что это самый простой (и часто самый эффективный) способ построить первый уровень.

Шаг № 2: выберите свою модель дохода

Большинство людей думают, что выручка = цена * количество.

Но, как мы видели, по крайней мере для супермаркета, цена * количество не имеет особого смысла. Средняя цена за продукт — не очень интуитивная метрика, когда вы продаете тысячи товаров по совершенно разным ценам.

Это также явно не показывает, что они заставляют каждого покупателя покупать больше товаров, что является одним из наиболее эффективных рычагов для повышения производительности супермаркета.

Таким образом, для супермаркета один из способов разбивки доходов, который имеет больше смысла, — это «количество транзакций * сред. стоимость сделки».

(И если вы хотите использовать «Цена * Количество», не стесняйтесь разбивать на это «Среднюю стоимость транзакции»).

Мы называем это «моделью доходов», потому что именно так компания «моделирует» и «видит» свои собственные доходы.

Различные отрасли имеют разные модели доходов.

Некоторые компании становятся настолько успешными отчасти потому, что видят свою модель доходов по-новому, чего не видит остальная часть отрасли.

(Например, Amazon стремится увеличить сумму, которую каждый клиент тратит на них за всю свою жизнь, вместо того, чтобы пытаться оптимизировать размер транзакции, как это делали многие розничные продавцы до Amazon).

Для более подробного обсуждения моделей доходов, их разнообразия и того, как выбрать правильную для вашего случая, посмотрите это видео на Youtube:

https://youtube.com/watch?v=DaMpVgs0wAI%3Fcontrols%3D1%26rel%3D0%26playsinline%3D0%26modestbranding%3D0%26autoplay%3D0%26enablejsapi%3D1%26origin%3Dhttps%253A%252F%252Fwww.craftingcases.com%26widgetid%3D1

Шаг № 3: Создайте структуру затрат со списком основных затрат

Теперь, когда у нас есть первый уровень и определенная структура затрат для бизнеса, нам нужно углубиться в затраты.

Что большинство людей делают в рамках затрат, так это разбивают их на постоянные и переменные затраты.

И это работает!

Для начала, это простой способ сломать его.

Кроме того, обычно из этого можно получить содержательный анализ, потому что эти две затраты ведут себя совершенно по-разному по мере роста бизнеса.

Наконец, это обычно помогает вам подумать о конкретных строках затрат для этого конкретного бизнеса.

Однако вы также можете использовать структуру затрат «Прямые + косвенные» или даже структуру затрат на основе цепочки создания стоимости, где каждая категория связана с одним этапом в цепочке создания стоимости (так, для производителя автомобилей это будет «Закупки, производство и т. д.»). , Контроль качества, Продажи + Косвенные»).

Эти структуры работают. Я лично использую их все, в зависимости от конкретного случая.

Однако нельзя останавливаться на достигнутом. Вам нужно идти глубже.

Если вы представите в кейс-интервью такую структуру, как «Фиксированные + переменные затраты», 9 из 10 интервьюеров зададут вам такой вопрос:

«Каковы основные постоянные и переменные затраты для такой компании?».

Это вопрос мозгового штурма, они хотят проверить ваше понимание бизнеса.

Почему?

Потому что, если вас поместят на проект в авиакомпанию, и вы не сможете разобраться самостоятельно, прежде чем читать отчеты о том, что топливо и техническое обслуживание — две большие статьи расходов в этом бизнесе, вы будете довольно паршивым консультантом.

Обратите внимание, что это не означает, что вы должны допоздна зубрить, каковы основные расходы в 20 различных отраслях.

Вам вовсе не нужно читать о бизнесе, чтобы сделать вывод о том, что топливо и техническое обслуживание важны в авиационной отрасли. Все, что вам нужно сделать, это подумать о своей машине и применить здравый смысл.

Или вы можете использовать этот метод, чтобы думать о своих структурах:

1) Нанесите на бумагу структуру «Фиксированная + переменная».

2) Держите структуру затрат на «Производить, продавать и поддерживать» в затылке.

3) Подумайте об идеях затрат в каждом «квадранте» вашей структуры, поскольку вы визуализируете, как этот бизнес производит и продает продукты (или услуги) и кто необходим для поддержки операции.

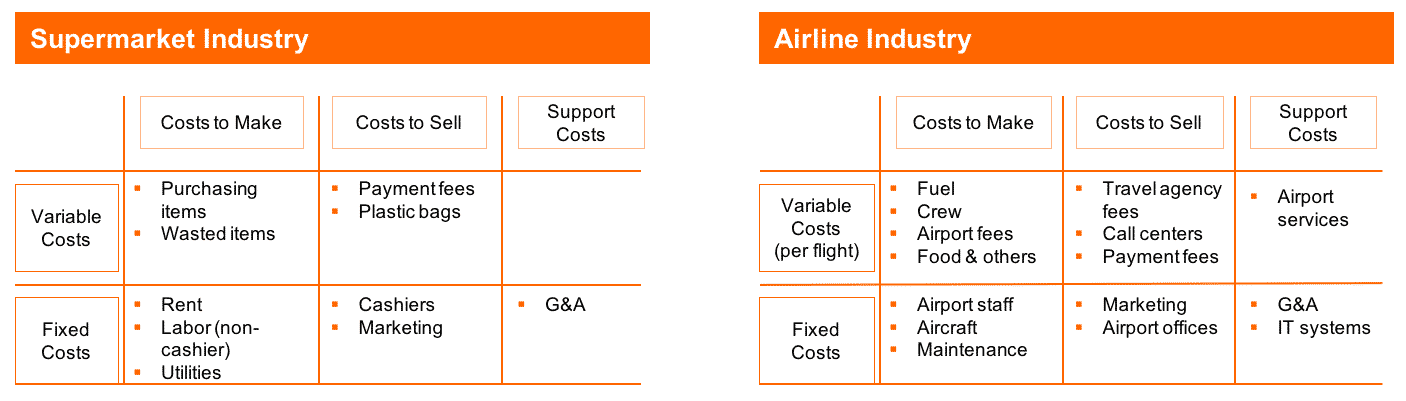

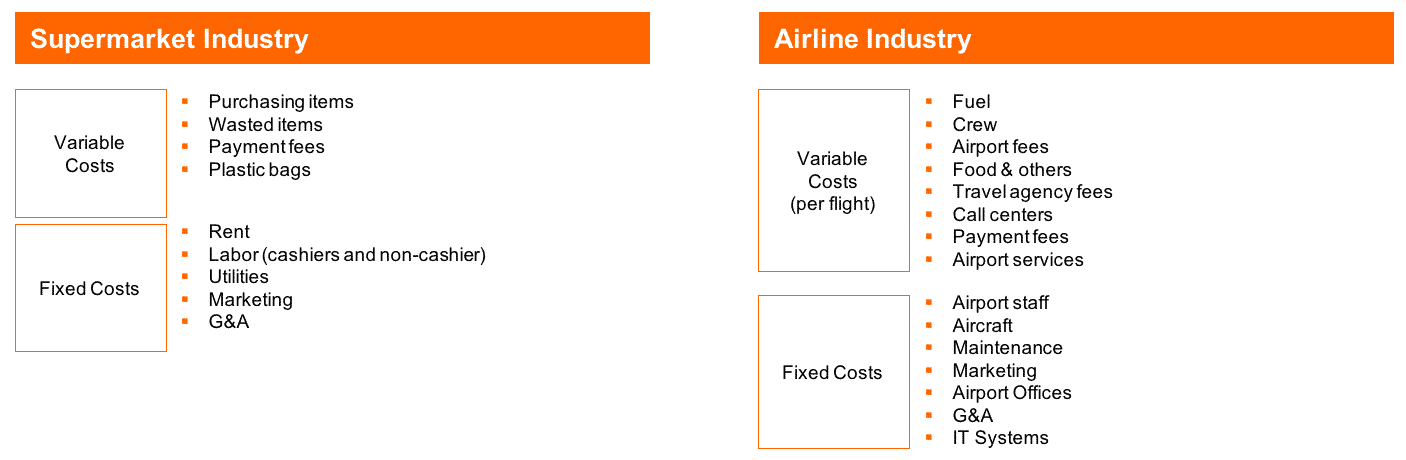

Вот как этот метод мозгового штурма выглядит для супермаркетов и авиакомпаний:

Хотя вы можете показать интервьюеру обе структуры, используемые для формирования затрат, в большинстве случаев я бы просто рекомендовал показывать структуру затрат «Фиксированная + переменная», оставляя структуру «Производить, продавать, поддерживать» в затылке.

Это помогает сделать вещи менее запутанными.

На практике вы бы показали интервьюеру следующее:

Когда вы используете эту технику, вы знаете, что у вас есть все важные расходы, связанные с этим бизнесом.

Почему?

Потому что, используя две структуры в «матричном» формате, вы использовали очень детальный подход к их осмыслению.

Вы можете явно показать интервьюеру эту вторичную структуру или нет, но важно то, что вы показываете интервьюеру многие конкретные затраты, которые важны для этого бизнеса.

Еще лучше: явно скажите им, какие из них наиболее важны.

Очевидно, что в супермаркете покупка товаров очень актуальна.

Очевидно, что пластиковые пакеты не принесут успеха в этой отрасли.

Но как насчет отходов?

Насколько это важно?

Я предполагаю, что это немного важно, но это скорее операционная проблема (хороший контроль запасов, надежное охлаждение и т. д.), чем критическая часть стратегии супермаркета.

В кейс-интервью я бы сделал все эти рассуждения о важности каждой стоимости явными, поскольку это показывает вдумчивость и показывает, что вы знаете, что вы знаете, и чего вы не знаете.

Рекомендуемая литература: эта структура «задом наперёд», которую вы используете, чтобы генерировать более конкретные идеи о затратах и пуленепробиваемую структуру «фиксированная или переменная», является конкретным применением метода № 2 из моей статьи с 11 методами, чтобы быть более креатив в кейс-интервью.

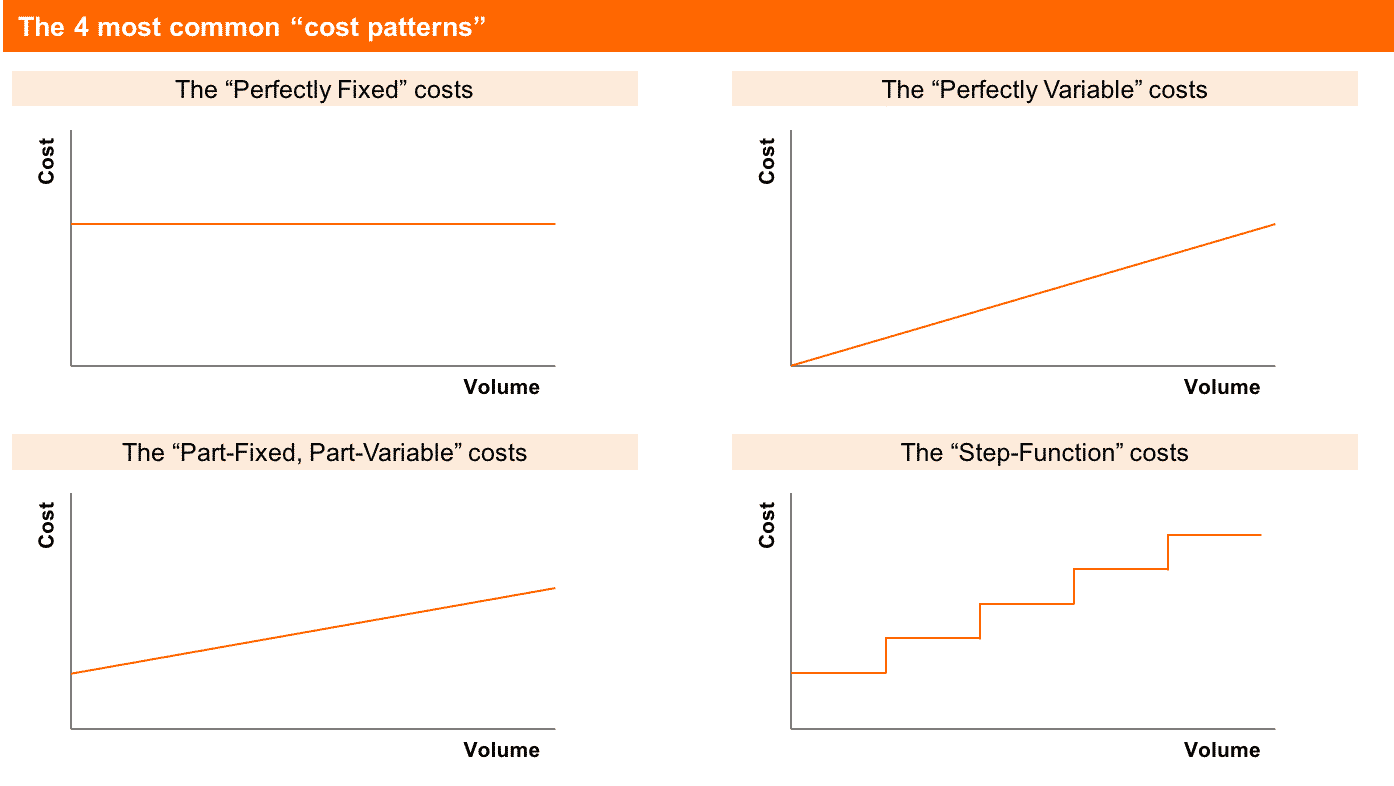

Но, Бруно, как мне узнать, какие затраты фиксированные, а какие переменные?

Это вопрос, который я получаю все время.

Людям говорят, что они должны разделить затраты на «постоянные и переменные», а потом они сходят с ума.

Они чувствуют себя неуверенно, потому что не знают о конкретной строке затрат.

Они начинают обсуждать конкретные технические детали с необычно нервной манерой, как будто они собираются разозлить богов стоимости.

Позвольте мне пояснить это для вас, начиная с первых принципов.

Почему консультанты ЛЮБЯТ разбивать затраты на постоянные и переменные?

Потому что они ведут себя по-разному.

Постоянные затраты остаются постоянными. (Или они?)

Переменные затраты, ну они разные.

Но вот в чем дело: несмотря на то, что существуют абсолютно фиксированные и абсолютно переменные затраты, большинство из них находится в серой зоне. И они порождают большую часть путаницы.

Вот полезная рекомендация: если вы не уверены, является ли стоимость фиксированной или переменной, и замечаете, что «это зависит», отнесите ее к той категории, где, по вашему мнению, это имеет наибольший смысл, и объясните ее поведение интервьюеру .

Показать, что вы понимаете поведение затрат, важнее, чем отнести их к «правильной» категории.

Позвольте мне показать вам 4 наиболее распространенных модели затрат, которые часто встречаются в кейс-интервью и бизнес-задачах в целом:

Большая часть путаницы в вопросе «это фиксированная или переменная стоимость?» кандидаты в ненадежность НЕ входят в «идеальные фиксированные» и «идеальные переменные» затраты.

Никто не думает, что покупка продуктов в супермаркетах может быть фиксированной стоимостью.

И никто не думает, что их общие и административные расходы могут быть переменными.

Что сбивает людей с толку, так это 2 типа затрат в «серой зоне».

Возьмем, к примеру, холодильник в супермаркете…

Он фиксированный или переменный?

В моем Дереве прибыли супермаркета я классифицировал его как фиксированную стоимость (это подразумевается в разделе «Коммунальные услуги»). Причина в том, что даже если супермаркет ничего не продает, им все равно придется платить за свои морозильные камеры и электричество, чтобы они оставались включенными.

Однако можно утверждать, что чем больше они продают, тем больше они тратят на охлаждение, поэтому это должна быть переменная стоимость.

Кто прав?

Оба! Затраты на охлаждение являются «частично фиксированными, частично переменными».

Итак, где вы должны классифицировать его? Есть несколько способов подумать об этом:

- Вы могли бы классифицировать его в ведре, которое представляет собой самую высокую часть — из 1000 долларов, потраченных на охлаждение, сколько является фиксированным, а сколько — переменным? Вы можете указать стоимость в той части, которая представляет большую часть стоимости. Но откуда вы это знаете, если раньше не работали на производстве морозильников? Вы не будете.

- Вы можете поместить его в обе части структуры и назвать одну стоимость «Постоянными затратами на охлаждение», а другую «Переменными затратами на охлаждение». Но стоит ли тратить столько времени и энергии на эти мелочи? Наверное, не стоит.

Итак, каков мой рекомендуемый подход?

Вставьте то, что, по вашему мнению, имеет наибольший смысл, и либо объясните интервьюеру, что вы знаете, что это частично фиксировано, частично изменчиво, ЛИБО вообще ничего не объясняйте, но будьте в состоянии решить эту проблему, если ваш интервьюер поднимет ее.

Еще одна вещь, которая вызывает путаницу при классификации затрат, заключается в том, что затраты могут варьироваться в зависимости от многих факторов.

Например, в примере с расходами авиакомпании я определил, что то, что я называю «переменными расходами», — это «переменные расходы на рейс», а не «переменные расходы на одного пассажира».

С точки зрения пассажира, переменная стоимость полета (например, сбор за посадку в аэропорту) может также быть фиксированной стоимостью.

С точки зрения полета, переменная стоимость за маршрут (например, лицензионный сбор регулирующего органа) может также быть фиксированной стоимостью.

Поэтому, прежде чем называть стоимость фиксированной или переменной, вам необходимо явно определить, по какому показателю она является переменной.

(Или просто смиритесь с двусмысленностью, это тоже нормально).

Итог: сосредоточьтесь на способности понять и описать поведение стоимости, а не на «знании» того, является ли она «фиксированной или переменной».

Вас проверяют на способность понимать нюансы и объяснять поведение затрат, а не на «знание» и «правоту».

Шаг № 4. Углубитесь в наиболее важные и конкретные факторы, определяющие доход и затраты.

Мы могли бы остановиться на шаге № 3 и получить дерево прибыльности лучше, чем у большинства.

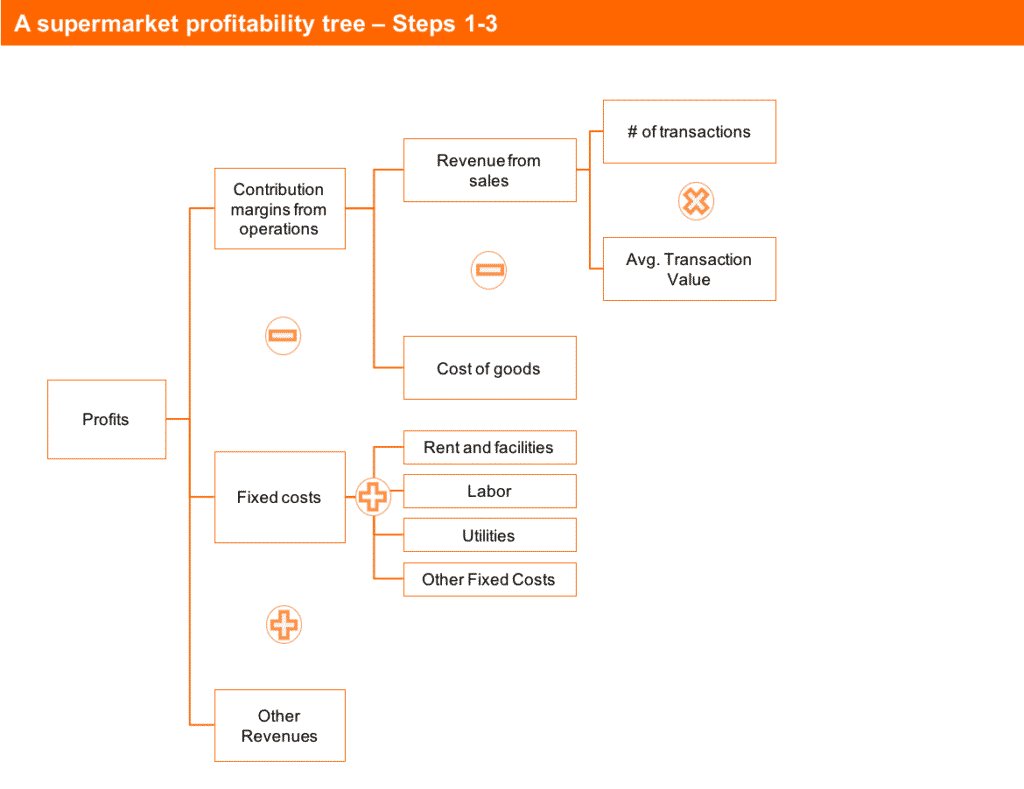

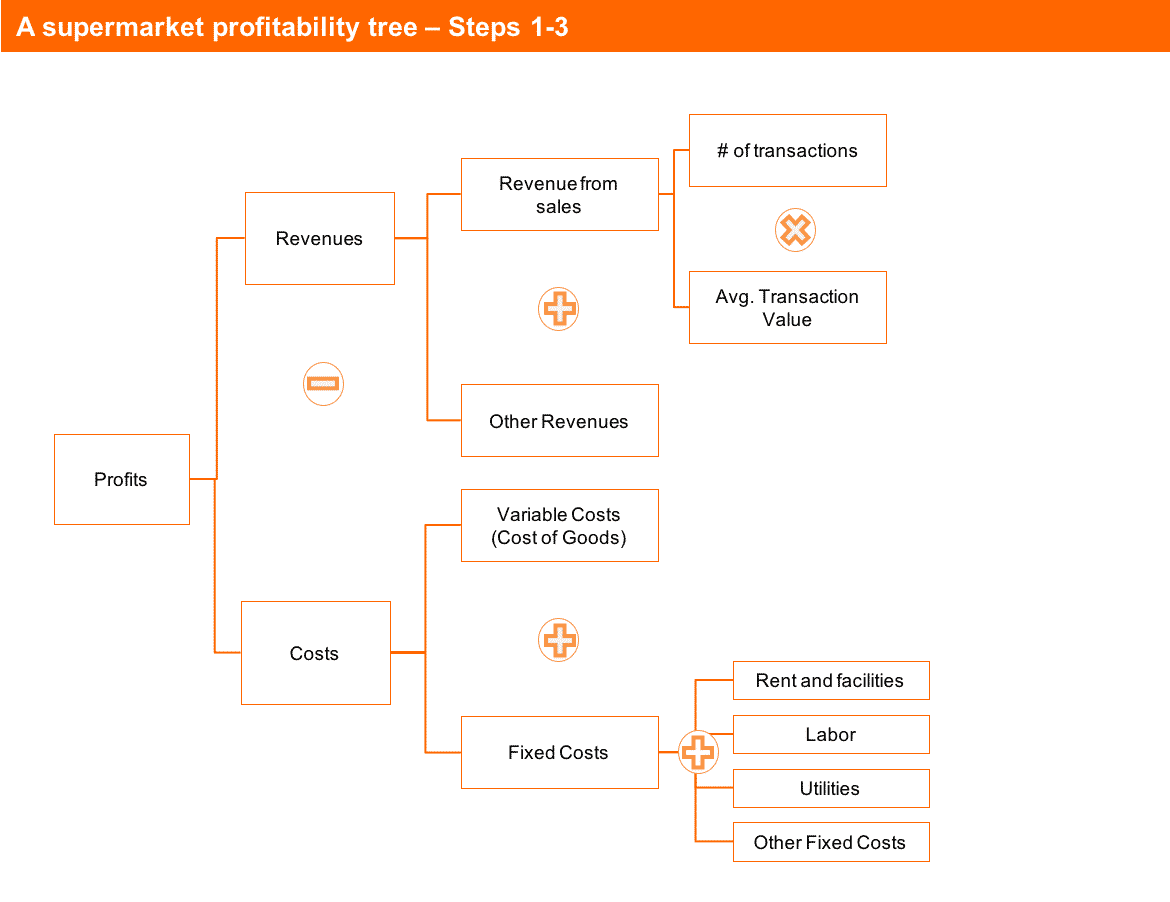

Если бы мы построили его для компании-супермаркета до шага № 3, он выглядел бы примерно так:

Или, что еще лучше, мы можем просто упростить задачу и использовать «Доходы — Затраты» в качестве первого слоя. Тогда у нас будет такое дерево прибыльности:

На практике оба дерева одинаковы, разница только в том, как они организованы.

Я буду говорить об этом последнем дереве, которое использует «Доходы – Затраты» в качестве первого слоя с этого момента в статье для простоты.

Итак, мы могли бы остановиться на этом и получить лучшее дерево, чем 90% кандидатов.

Это даже хорошее дерево доходности для опытного практика.

Почему?

Ну, потому что, задав несколько вопросов о каждом ведре, вы можете получить довольно четкое представление о том, что происходит с прибылью супермаркета. На самом деле, в кейс-интервью это тот момент, когда я пытаюсь получить некоторые данные (еще до выполнения шага № 4).

Но помните дерево прибыльности нашего оригинального супермаркета, которое я использовал в качестве примера ранее в этой статье? Он был особенным по трем основным причинам:

- У него был отличный первый слой, описывающий, как супермаркет получает прибыль (хотя здесь хорошо работает и доход – затраты).

- Доходы и расходы были разбиты таким образом, чтобы это напоминало то, как работает бизнес (здесь у нас все еще хорошо)

- Он углубился в наиболее важные, конкретные затраты, доходы и факторы затрат.

Мы еще не рассмотрели этот последний пункт. Дерево проблем, построенное с помощью шагов 1-3, просто не может этого сделать.

Еще.

так что нам делать?

Что ж, мы должны выбрать самые важные сегменты из дерева прибыли, которое у нас есть, и копнуть на один уровень глубже. Это то, что выявит конкретные факторы доходов и затрат супермаркета.

- Что касается «количества транзакций», мы можем смотреть со стороны спроса («количество транзакций в регионе * доля рынка») или со стороны предложения («максимальная емкость транзакций * коэффициент использования кассы»). Я бы выбрал второе, так как легче интерпретировать результаты того, следует ли нам расширять спрос или емкость кассы, чтобы увеличить доходы.

- Для «сред. стоимость транзакции», очевидный способ разбить его: «количество элементов на транзакцию * сред. цена за единицу», однако я хотел бы привести сюда и вопрос о том, какие товары покупаются, поэтому я разделю «сред. стоимость транзакции» в зависимости от этих двух вещей И набора товаров в корзине.

- Что касается стоимости товаров, я бы разбил ее на «затраты на приобретение проданных товаров + потери непроданных товаров». Некоторые супермаркеты могут тратить больше, чем другие.

- Что касается арендной платы и помещений, очевидным фактором является размер магазина — если он слишком большой, он будет стоить слишком дорого — поэтому я бы разбил его на «размер магазина * стоимость за квадратный метр».

- Наконец, что касается затрат на рабочую силу, количество часов, которые я плачу кассиру, чрезвычайно важно, особенно если наш «коэффициент использования кассы» низок, поэтому я создам структуру, которая приспособит этого водителя.

Обратите внимание, что я говорю о вещах, очень специфичных для супермаркетов: кассиры, пищевые отходы, состав продуктов в корзине, размер магазина и общее количество часов работы кассиров. Именно эта специфика делает этот шаг таким важным.

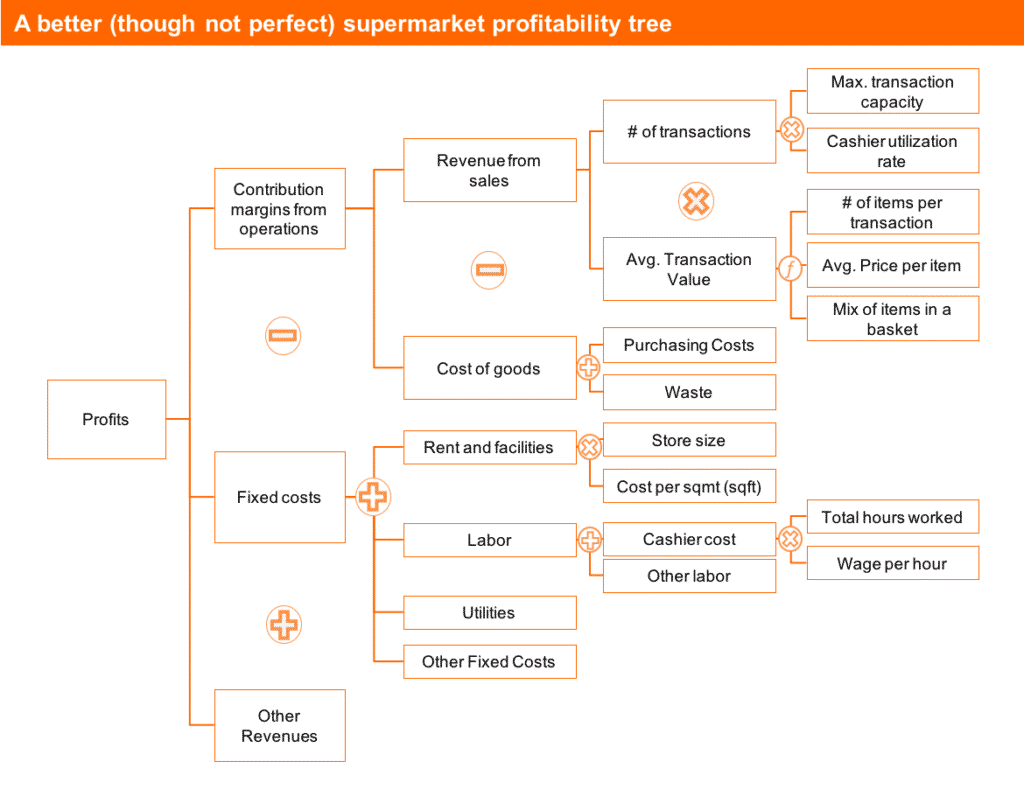

Вот окончательное дерево проблем после корректировки всех проблем, указанных выше…

(Помимо первого слоя, это дерево идентично тому, которое я показал вам в начале этой статьи):

Этот последний слой придает нашему дереву прибыли специфику, благодаря которой оно работает ТОЛЬКО в индустрии супермаркетов.

Это также помогает нам показать интервьюеру, что мы хорошо понимаем, каковы важные движущие силы в этом виде бизнеса.

В реальном анализе это помогло бы нам использовать дерево, чтобы найти все различные типы KPI для производительности этого магазина. Вот несколько примеров метрик, которые можно получить из этого дерева:

- «Затраты на оплату труда кассира за транзакцию»

- «Затраты на оплату труда кассира на каждый потраченный доллар»

- «Доход на квадратный метр (или квадратный фут)»

- «Затраты на отходы в % от выручки»

И так далее.

Такое дерево — отличный инструмент для диагностики проблем с прибыльностью в супермаркете и даже для управления ими!

Хватит с супермаркетов!

В следующем разделе мы увидим три примера деревьев прибыльности, которые мы могли бы построить для других отраслей, используя тот же метод , что делает их ВЕЛИКОЛЕПНЫМИ и какие выводы мы можем из них извлечь.

Примеры деревьев прибыльности из разных отраслей

Я много думал о том, какие отрасли больше всего научат вас тому, как использовать деревья прибыльности.

Я понял, что разнообразие имеет значение.

И вот я решил построить дерево прибыльности для трех разных, трех совершенно разных отраслей.

Итак, в этом разделе мы рассмотрим, как построить дерево прибыльности для:

(1) компания горнодобывающей промышленности,

(2) фитнес-приложение для iPhone/Android и

(3) консалтинговая фирма, такая как McKinsey, Bain или BCG.

Из этого, я надеюсь, вы получите две вещи:

- Как именно применить четырехэтапный процесс, который я показал в предыдущем разделе.

- Нюансы того, насколько конкретными вы должны быть в каждой части вашего дерева и насколько они должны быть настроены.

Готовый? Давайте начнем!

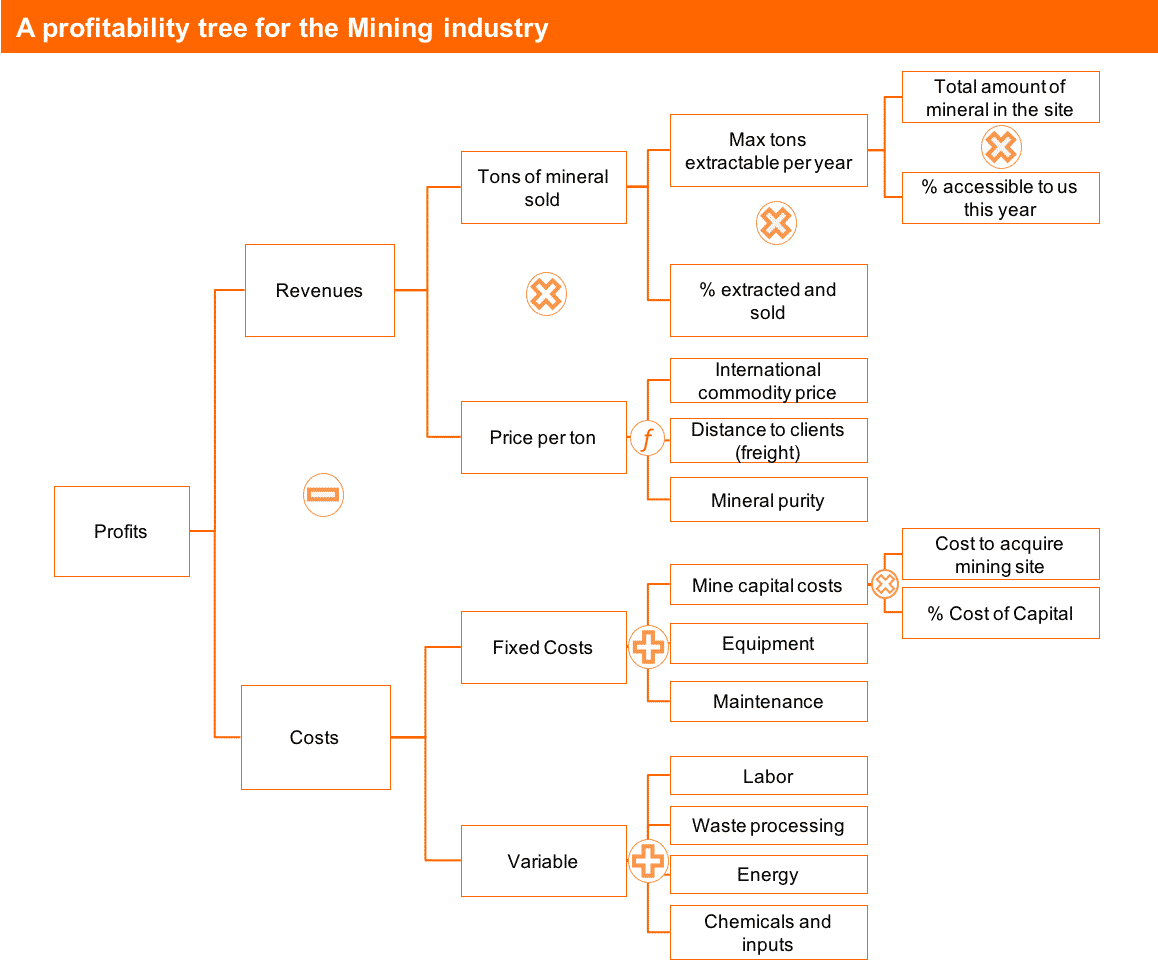

Пример дерева прибыльности для горнодобывающей отрасли

В этом примере я покажу вам дерево прибыли горнодобывающей компании, у которой есть ОДНА шахта, на которой добывается ОДИН минерал (например, железная руда).

Итак, как я построил это дерево?

Прежде всего, я хотел бы, чтобы вы знали, что я НИКОГДА раньше не работал в горнодобывающей промышленности и что я не исследовал отрасль, прежде чем построить это дерево.

Почему?

Потому что я хочу быть с тобой настоящим. Я хочу, чтобы вы увидели, как вы можете использовать этот инструмент для построения хорошей структуры ваших интервью.

В реальном консультационном проекте я, вероятно, начал бы с дерева, подобного этому (которое я создал на основе собственного суждения), а затем исследовал бы отрасль и поговорил с людьми, чтобы улучшить ее .

Я бы проверял ведра, в которых я не уверен, что они должны быть здесь, и пытался найти новые ведра, о которых я не думал.

Теперь давайте рассмотрим, как я построил это дерево, следуя подходу из 4 шагов, который я изложил ранее в этом руководстве:

Шаг 1: Выбор первого слоя

Я просто пошел с Доходы — Затраты.

Я сделал это, потому что это работает, и нет необходимости думать об этом.

Серьезно, это так просто.

(Честно говоря, я также думал, что включу доход от «дополнительных» полезных ископаемых, которые мы можем найти при добыче основного добываемого минерала в этой шахте. Я решил не включать его, чтобы упростить задачу, но это одна вещь, которую я хотел держать в голове, и если бы в ходе дела были какие-либо признаки того, что это может быть проблемой, я бы больше изучил это).

Шаг 2: Выбор модели дохода

Это одна из отраслей, где «Цена * Количество» работает достаточно хорошо, поэтому я просто использовал ее.

Однако в «Количество» я использовал подход, необычный для других отраслей.

В большинстве отраслей то, сколько вы продаете, больше зависит от того, сколько вы можете заставить других людей купить у вас, чем от того, сколько вы можете произвести. Обычно вы разбиваете общий объем продаж как «Общий объем рынка * Доля рынка» или что-то подобное.

Однако в горнодобывающей промышленности, поскольку большинство полезных ископаемых являются товаром (и я предполагаю, что это так), вы можете продать примерно столько, сколько вы можете произвести, при условии, что вы производите его по ценам ниже рыночных.

На самом деле все не так просто, но все же… Большинство шахт могут продавать столько, сколько производят (пока есть еще одна шахта с более высокими затратами, чем они).

Это означает, что я решил разбить «Тонны проданных полезных ископаемых» как «Максимальное количество извлекаемых тонн (что является максимальной производительностью)» * «% фактически добытых и проданных».

Теперь у нас есть индивидуальная модель дохода для этой операции по добыче полезных ископаемых. Я включил детали позже, на шаге 4, так что давайте перейдем к структуре затрат.

Шаг 3: Создание структуры затрат и перечисление основных затрат

Здесь я просто использовал мини-фреймворк «Фиксированный + Переменный».

Это имеет смысл и помогает решить проблему.

Один вопрос, который пронесся в моей голове (и он всегда должен возникать у вас): «переменная на что?».

Я определил «переменные затраты» как затраты, которые варьируются в зависимости от «тонн добытого минерального сырья», то есть количества. Это довольно очевидно, но это также важный умственный шаг, который нужно пройти, чтобы ваша структура в конце концов обрела смысл.

Следующее, о чем следует побеспокоиться, это перечислить все основные расходы .

Ранее в статье я упомянул, что у вас может быть вторичная, «мысленная» структура затрат на «производство, продажу и поддержку операции».

Здесь это НЕ сработает, потому что в капиталоемком, товарном бизнесе, таком как майнинг, затраты на продажу (и даже поддержку) незначительны.

ОДНАКО, мы все еще можем использовать те же принципы, чтобы помочь нам здесь.

Принцип мини-фреймворков «сделай, продавай, поддержи» заключается в том, что это общие процессы, лежащие в основе работы любой компании.

В горнодобывающей компании в ее основе лежат следующие общие процессы:

(1) Настройка шахты и оборудования для добычи,

(2) копание, добыча и разделение почвы/скальной породы,

(3) перемещение вещей (металла и грязи), прежде чем вы сможете их продать.

Это «мини-фреймворк», который я держал в голове, когда искал постоянные и переменные затраты.

И благодаря этой «мини-схеме» я смог найти расходы, которые очень важны для горнодобывающей промышленности, которые не заметили бы большинство кандидатов, такие как «химикаты и ресурсы» для отделения металла от почвы, «энергия» для питания оборудование и транспортные средства, а также «переработку отходов», потому что вам нужно что-то делать с горой материалов, которые вы перемещали (вместе со всеми химическими веществами, которые вы использовали).

Шаг 4. Углубление в конкретные источники дохода и затрат

Я выбрал 3 основных движущих силы этого бизнеса, чтобы копнуть немного глубже.

Вот они:

- «Максимальное количество извлекаемых тонн в год»

- «Цена за тонну»

- «Капитальные затраты на шахту»

Я выбрал эти драйверы, потому что (1) они ОЧЕНЬ важны для того, насколько прибыльна шахта, и (2) я не думаю, что просто глядя на число, можно было бы нарисовать достаточно подробную историю.

Например, когда я посмотрел на «Максимальное количество извлекаемых тонн в год», я сразу подумал, что если бы это число было низким, у меня возникли бы сомнения, была ли это проблема с рудником (сколько там было полезных ископаемых) или с насколько мы его разработали (сколько этого минерала в настоящее время нам доступно).

Это две совершенно разные проблемы с совершенно разными решениями.

И когда я посмотрел на «Цена за тонну», я подумал, что это нечто большее, чем цифра, которую вы видите в терминале Bloomberg или при чтении Wall Street Journal.

Возможно, клиенты готовы платить больше за наш минерал, потому что он чище. Или, может быть, они готовы платить меньше, потому что наш рудник находится так далеко, а транспортировка металла так дорога, что, если мы не будем брать меньше, они предпочтут покупать минерал у более местного поставщика.

И когда я взглянул на стоимость самого рудника, то сразу подумал: «Если мы тратим на него слишком много, то это потому, что мы переплатили за рудник или потому, что у нас хреновые условия финансирования?».

Углубляясь в драйверы, я считаю важным исключительным образом показать интервьюеру две вещи: (1) вы можете углубиться, если это необходимо, и (2) ваша структура уникально создана вами.

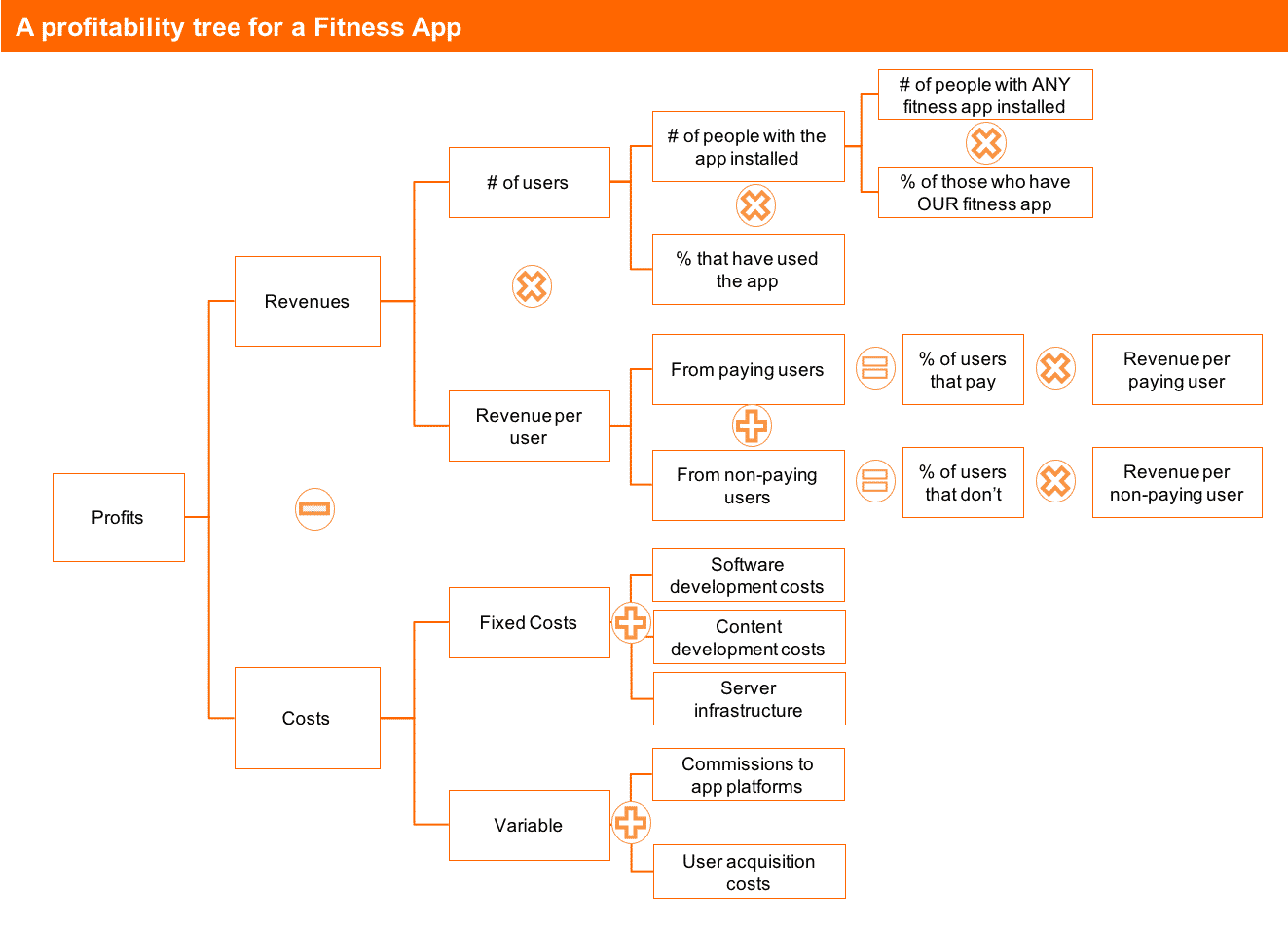

Пример дерева прибыльности для фитнес-приложения для смартфона

Что противоположно майнингу?

Я не думаю, что это правильный вопрос, но если бы это было так, я бы сказал, что фитнес-приложение — более чем приемлемый ответ.

Итак, давайте разомнемся и построим дерево прибыли для компании, которая производит и распространяет фитнес-приложение для смартфонов для Android и iOS.

Вот:

Я не буду вдаваться в подробности того, как я это построил, как в примере с майнингом, поскольку я думаю, что вы уже поняли, как это сделать. Поэтому я пропущу основные моменты и ключевые моменты:

- Для модели дохода я использовал структуру «количество пользователей * доход на пользователя». Это имеет гораздо больше смысла, чем «Количество * Цена» (количество чего? Разве это не может быть приложение на основе подписки?) и прекрасно описывает основной драйвер роста приложения — увеличение числа активных пользователей.

- Я считаю, что фитнес-приложение может получать доход от платных и бесплатных пользователей. Например, они могут получать доход от рекламы от неплатящих людей, если они работают по модели freemium (как это делают большинство этих приложений). Это важное понимание, которое необходимо иметь при построении дерева.

- Я полагал, что большинство людей предпочитают сначала загрузить фитнес-приложение, а ЗАТЕМ решить, какое именно. (Отсюда и формула «количество людей с ЛЮБЫМ фитнес-приложением * % от тех, у кого НАШЕ»). Я также посчитал, что не каждый, кто скачивает его, становится активным пользователем (что необходимо для получения дохода).

- Что касается затрат, то наиболее важными выводами, которые я привел, являются: (1) существуют не только затраты на разработку программного обеспечения , но и затраты на разработку контента (например, видео с тренировок), (2) вам, возможно, придется платить комиссионные Apple/Google. для доходов, которые вы получаете от их приложений, и (3) если у вас есть предсказуемая маркетинговая воронка, затраты на привлечение пользователей (т. е. расходы на рекламу, если это ваш маркетинговый канал) варьируются в зависимости от количества новых пользователей на платформе — чем больше вы тратите на рекламу, тем больше у вас пользователей.

Не сказать, что это дерево прибыли идеально (это не так), но ваша цель — дать как можно больше информации о бизнес-модели, встроенной в структуру, которую я стремился сделать в этом примере.

Трудно представить себе, как это дерево прибыльности можно использовать за пределами индустрии приложений для смартфонов, и трудно (хотя и возможно) думать о вещах, имеющих непосредственное отношение к этой отрасли, которые я не упомянул в этом дереве.

Эти два атрибута из последней фразы делают его отличным деревом прибыли для работы.

Я хочу, чтобы вы заметили одну вещь: я сделал несколько предположений относительно бизнес-модели этого фитнес-приложения, которые могут быть или не быть действительными (поскольку разные фитнес-приложения имеют разные бизнес-модели).

Среди них:

- Что они используют модель freemium (или что они могут превратиться в приложение freemium, если захотят)

- Что они производят свой собственный контент (большинство фитнес-приложений делают это, но некоторые, например беговые трекеры, нет)

- Что они привлекают пользователей с помощью рекламы (опять же, большинство приложений делают это, но у некоторых нет переменных затрат на привлечение пользователей).

Это нормально делать такие предположения, если вы делаете их явными во время интервью . Еще лучше: спросите у интервьюера, верны ли эти предположения, пока вы строите свое дерево .

Они будут рады, что ты это сделал.

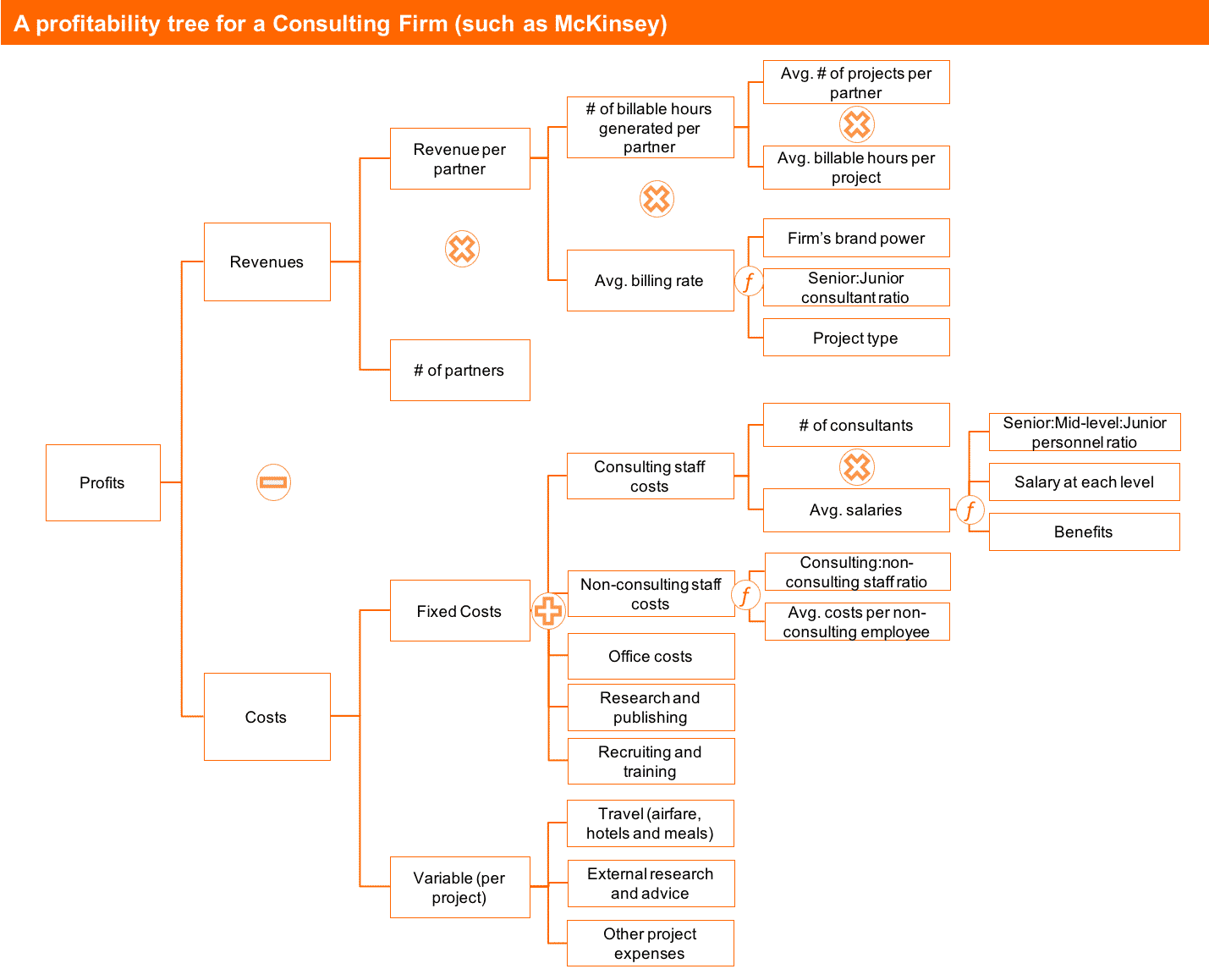

Пример дерева прибыльности для консалтинговой фирмы, такой как McKinsey, Bain или BCG.

Я беру на себя некоторый риск, делая это.

Я работал в McKinsey и теперь учу вас, как использовать один из их основных инструментов для анализа собственного бизнеса McKinsey!

Вы, наверное, ожидаете, что я выстрою здесь чертовски хорошее дерево прибыли.

Я сделаю все возможное, обещаю.

В любом случае, моя цель с этим последним примером двояка:

(1) Чтобы помочь вам укрепить свое понимание того, как строить деревья прибыльности для любой отрасли,

(2) Чтобы помочь вам лучше понять бизнес-модель консалтинга (всегда полезно знать об этом).

Но для этого примера я хочу, чтобы ВЫ выполнили 4 шага и построили дерево прибыльности для McKinsey, BCG или Bain, как если бы вы управляли бизнесом, прежде чем сравнивать его с моим.

Иди, возьми лист бумаги (и, может быть, завари хороший чай или кофе) и сделай это до того, как ты покажешь мое дерево.

Я обещаю вам, что это того стоит!

Как только вы закончите создавать свой собственный, взгляните на мой здесь:

Это не идеальное дерево. Ни одно дерево не является «идеальным»… Но из него можно сделать выводы.

Вот несколько из них:

- Я решил структурировать доходы с помощью партнеров в качестве движущей силы. Как любой, кто смотрел сериал «Форс-мажоры», вы знаете, что партнеры — это люди, которые приводят клиентов в фирмы, предоставляющие профессиональные услуги. Таким образом, фирма может расти за счет увеличения числа партнеров, приносящих доход , или за счет увеличения дохода от каждого партнера (второй вариант предпочтительнее). Есть много способов, которыми партнеры могут это сделать, как вы можете видеть на дереве.

- Я мог бы структурировать доходы по-другому. Это верно для любой отрасли, но особенно для консалтинга. Есть много способов, которыми я мог бы это сделать. Фирма с очень лояльными клиентами может рассматривать свои доходы как «доход на одного клиента * количество клиентов». Фирма с процессом продаж, который не зависит от партнеров, может рассматривать это как «количество проектов * доход от проекта». Все зависит от специфики ситуации.

- Бизнес-модель консалтинга заключается в балансировании «Дохода на одного партнера», «Эффективного использования» и «Расходов на персонал». Как я уже говорил ранее, хорошее дерево прибыли позволяет вам заглянуть в ключевые бизнес-факторы отрасли. В случае консалтинга все зависит от баланса между тремя вещами: (1) какой доход приносит партнер, (2) какой объем работы партнер «использует» с более младшими консультантами и неконсультантами и (3) как много, что «кредитный» персонал стоит. Очевидно, что другие затраты и количество партнеров в фирме также имеют значение, но это второстепенные мысли по сравнению с первыми тремя вещами. Дерево Прибыли поможет вам увидеть это (хотя вам определенно нужно критически взглянуть на него).

- Затраты на персонал фиксируются для каждого «представления» проекта. Ведущие консалтинговые фирмы редко нанимают сотрудников, потому что у них в офисе есть пара новых проектов. И они редко стреляют из-за нехватки боев. Это означает, что их основные расходы фиксируются против доходов (по крайней мере, в краткосрочной перспективе). Это отчасти объясняет, почему в отрасли такая конкуренция, а рабочий день такой длинный: им нужно платить по счетам, поэтому они будут работать как можно усерднее, чтобы сохранить своих клиентов и создать новые проекты.

Как это соотносится с деревом, которое вы нарисовали? Можете ли вы извлечь те же идеи из своего собственного дерева?

Дайте мне знать в разделе комментариев внизу этой статьи!

Деревья прибыльности: ваше секретное оружие для продумывания бизнес-задач!

Я не знаю, любите ли вы готовить или нет, но если вы думаете, что знаете, как пользоваться ножом на кухне, вам серьезно нужно наверстать упущенное на Netflix!

(И я настоятельно рекомендую посмотреть Chef’s Table – какое потрясающее шоу!!).

Суть кухонных ножей в том, что каждый, кто ступил на кухню, может ими пользоваться , но почти никто не умеет ими пользоваться.

И если ваша цель — стать шеф-поваром, умение обращаться с ножами может решить вашу карьеру или разрушить ее.

Но этот сайт не о кулинарии, так что вернемся к консультациям…

Каждый, кто ознакомился с Profitability Frameworks, может использовать его.

На самом деле немногие умеют им пользоваться.

Еще меньше специалистов умеют создавать индивидуальные деревья прибыли для конкретного бизнеса и конкретной ситуации, с которой они должны справиться.

И возможность сделать это может сделать или разрушить вашу карьеру консультанта, независимо от того, являетесь ли вы им уже или стремитесь им стать.

На самом деле, деревья прибыли — это навык № 1, который я говорю людям, которым они должны овладеть, когда они спрашивают меня, как научиться думать как консультант, не вдаваясь в консалтинг.

Когда я говорю это, большинство людей отвергают это.

Они говорят: «Да что угодно, я умею анализировать прибыль, это просто».

Тем не менее, когда я даю им решить простую бизнес-задачу, а они не могут этого сделать!

Они не знают, как задавать правильные вопросы и не знают, как находить правильные идеи.

Почему?

Почти в 100% случаев, потому что они не могут манипулировать настроенными деревьями прибыли.

Как вы видели в этом руководстве, вы не можете ожидать, что «Структура прибыльности» сделает всю работу за вас.

И поскольку все думают, что они освоили анализ прибыли, но на самом деле это сделали немногие, это может стать вашим секретным оружием.

Независимо от того, используете ли вы деревья прибыли явно или мысленно, вы можете быть уверены, что они позволят вам (1) увидеть источники прибыли любого бизнеса, (2) раскрыть ключевые показатели отрасли и (3) легко зафиксировать суть того, что заставляет один бизнес работать хуже, а другой лучше своих конкурентов!

Теперь я хотел бы услышать от вас…

Вот оно: Полное руководство по деревьям прибыльности.

Как вы собираетесь изменить способ решения дел или анализа бизнеса после прочтения этого?

И как это изменит вашу подготовку?

Вы начнете с освоения структуры прибыльности и ее 4 основных факторов получения прибыли или сразу перейдете к настраиваемым деревьям прибыли?

Рекомендуемая литература: деревья прибыльности — это особый вид деревьев проблем, созданных специально для анализа прибыли. Однако не все проблемы бизнеса связаны с получением прибыли. Хотите научиться анализировать любой тип проблемы? Тогда ознакомьтесь с моим «Полным руководством по деревьям проблем», где я покажу вам, как создавать подобные структуры, чтобы разбить любой тип проблемы, с которой вы можете столкнуться на собеседовании.

Источник: https://www.craftingcases.com/profitability-tree-guide/

Алексей Бушманов

Сертифицированный скрам-мастер, тренер и коуч Сфера интересов: Развитие команд и организаций, тренинги и обучение

Рекомендуем посмотреть:

7 шагов решения конфликта

03.07.2023

5 вопросов. Ретроспектива. Сбор данных

02.07.2023

Способы разрешения конфликтов

30.06.2023